고정 헤더 영역

상세 컨텐츠

본문

728x90

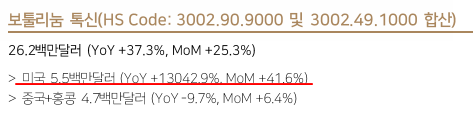

보톨리늄톡신

1. 휴젤

중국에서 2020년 품목허가를 받은 뒤 판매를 빠르게 확대하고 있으며 유럽에서는 22년 초에 품목허가를 받았고 미국에서는 상반기 내 품목허가가 예정되어 있다.

휴젤은 메디톡스와 소송 비용증가

2. 대웅제약(나보타)

미국과 유럽에서 품목허가를 받았으며 현재 판매는 미국에서만 진행되고 있으며 22년 내에 유럽에서 판매가 시작될 예정이다.

중국은 22~23년 에 품목허가가 기대된다.

주목할 점은 신규 사업자들의 등장이 오히려 미용 톡신 시장을 더욱 확대시키는 계기가 된다는 점

대웅제약의 미국/유럽 만매 파트너인 Evolus가 21년 4분기 컨퍼런스 콜에서 21년에 이어 22년에도 제품 인상이 예상된다고 업급한 점에서도 알 수 있다. 특히 1위 사업자인 Abbvie가 Evolus와 같은 신규 사업자 등장에도 불구하고 공격적인 영업보다는 가격 인상을 통해 Brand 가치 유지 및 수익성을 극대화하는 전략을 선택한 영향도 크다.

Evolus는 쿠폰발행 등을 통한 공격적인 마케팅 전략실시했고 고객들의 재방문율을 꾸준히 높여나가고 있다.

성장하는 시장 속에서 초기 마케팅 비용을 감당할 수 있을 뿐만 아니라 미국 내에서 ASP는 꾸준히 상승해 왔다.

중국의 경우, Gray Market 사장에서 정식 톡신 유통 비중이 높아지기 시작, 결국 ASP가 높아질 것이며 시장 확대

증권사 예상치

나보타 미국 수출성장 yoy +140억

펙수프라잔 하반기 출시 yoy +139억

EPS 성장률 87%

PER 21.9배(유한양행 40.9배, 한미약품 45.0배, 녹심자 34.8배)

올해 유럽에 본격적인 진출을 시작,

중국은 봉쇄조치가 풀리면 정식 마케팅 시장이 열리면서

더 많은 업사이드가 생기지 않을까?

또 2부닉에는 에는 펙수프라잔(미란성 위식도역류질환의 치료제) 판매를 앞두고 있으니 기대감이 커지는 상황

필러

Abbie/Ipsen/Merz 등이 지배하는 톡신과점구조 2016년 기준 상위 3사가 미국에서는 시장점유율 98%, 유럽에서는 77% 중남미 60% 이상을 차지하고 있는 것으로 알려짐

휴젤 Croma Pharma의 필러제품의 유통권리를 공동출자한 휴젤아메리카를 통해 미국에 진출

LG화학 Yvoire(중국수출액 500억),

바이오플러스(2022년 YOY +50% 예상)

반응형